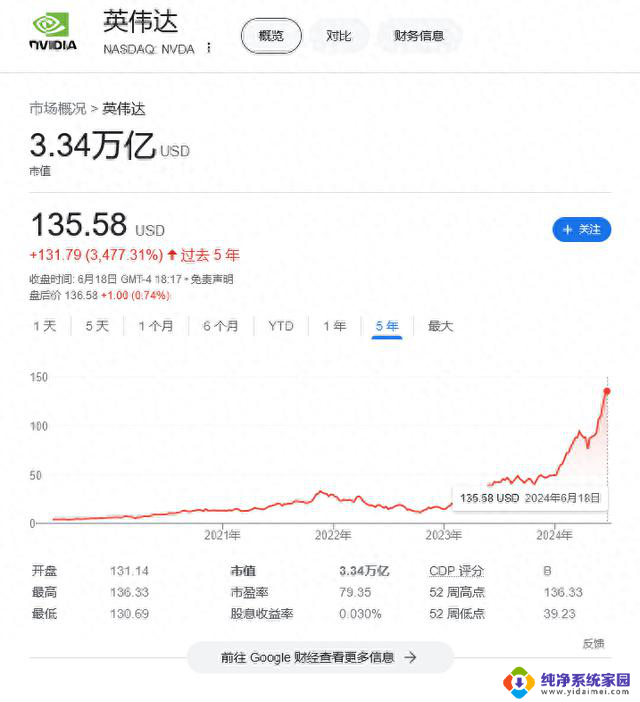

华金证券:英伟达(NVDA.US)Q3业绩超出预期 全球AI算力需求强劲

智通财经APP获悉,华金证券发布研究报告称,英伟达(NVDA.US)业绩持续超预期,表明全球AI算力需求强劲的趋势仍在持续。同时,针对高端芯片的出口管制政策趋严,英伟达高性能AI芯片出口中国受限,国产算力芯片厂商将持续受益,关注华为链及国产GPU头部厂商,国产GPU相关标的:寒武纪(688256.SH)等;华为产业链相关标的:神州数码(000034.SZ)等。

▍华金证券主要观点如下:

英伟达三季报超出预期,收入和净利润均高于此前指引。

英伟达在11月21日发布了2024财年三季报,其中,Q3实现收入181.20亿美元,同比增长206%,环比增长34%。Q3实现净利润92.43亿美元,同比增长近13倍,环比增长49%。此前公司对于三季报的指引为收入160.00亿美元、净利润73.44亿美元,三季报收入和净利润均超出指引。

分业务看,数据中心业务Q3实现收入145.14亿美元,同比增长279%,环比增长41%;游戏业务Q3实现收入28.56亿美元,同比增长81%;专业可视化业务Q3实现收入4.16亿美元,同比增长108%;自动化业务Q3实现收入2.61亿美元,同比增长4%;OEM及其他业务Q3实现收入0.73亿美元,同比持平。

英伟达Q3业绩超预期得益于在AI驱动下数据中心业务的持续高速增长。

英伟达基于Hopper Tensor Core GPU架构的NVIDIA HGX平台以及InfiniBand端到端网络业务成为了全球AI数据中心的基础设施,公司数据中心计算收入同比去年增长了四倍,网络收入增长了约两倍。分客户看,互联网厂商和企业客户成为主要增长点,收入增速高于数据中心业务整体增速,收入占比接近50%。

包括以Meta为代表的互联网厂商正加强生成式AI部署,同时AI已开始渗透企业领域。Adobe、Databricks、Snowflake和ServiceNow等软件公司正在将AI Copilot嵌入自有平台中,更多企业在垂直行业应用中开始使用生成式AI技术。此外云服务提供商贡献了数据中心业务约50%的收入,Azure、AWS等大型云厂商的需求依旧保持旺盛。

芯片出口管制政策持续升级,公司预计Q4中国等地区收入将大幅下滑,但同时仍对Q4给出200亿美元的收入指引,展现出公司对下游需求保持强劲的信心。

受美国商务部出口管制新规的影响,今年10月17日,A800和H800进入出口管制名单,11月17日,RTX 4090将不再向中国大陆地区出口,运往中国大陆地区需要申请出口许可证(NAC eligible)。从特供版A800、H800到RTX 4090的出口受限预示着出口管制新规影响范围已延伸至消费级显卡。

此前英伟达推出了特供版H20,H20虽然在I/O互联传输速率上和H100的900GB/s保持一致,但综合算力性能仅为H100的20%左右。综合成本、性价比、技术迭代和产品支持等一系列因素,未来国内厂商进一步拥抱国产算力芯片是大概率事件,而英伟达在国内市场的份额将持续下滑。

展望Q4,英伟达管理层认为,占收入比重20%-25%的中国及相关地区受出口管制影响,收入将大幅下滑,同时英伟达仍对Q4给出高达200亿美元的收入指引,展现出公司对全球AI需求保持强劲的信心。

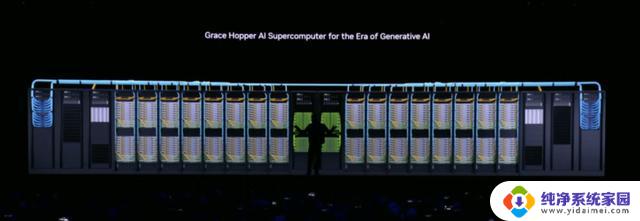

下一代芯片H200及GH200正在成为英伟达新增长点。

今年8月份推出的GH200目前已全面量产,在超级计算客户中取得重大突破。Q3首次向洛斯阿拉莫斯国家实验室和瑞士国家超级计算中心发货,英国政府也将为其人工智能超级计算机Isambard-AI配备近5500个GH200芯片,德国超级计算中心也将采购近24000个GH200芯片来打造下一代AI超级计算机,预计明年美欧日所有基于GH200构建的超级计算机AI计算能力总和将超过200 exaflops。

同时在11月13日公司发布了H200,与 A100 相比,H200为GPT-3等推理模型提供了18倍的性能提升,允许客户迁移到更大的模型,并且不会增加延迟。从明年开始,Amazon Web Services、Google Cloud、Microsoft Azure 和 Oracle Cloud将成为首批提供基于H200实例的CSP。

风险提示:

国产AI芯片发展不及预期、美国对华芯片出口管制放松、行业竞争加剧、下游需求不及预期。

本文源自智通财经网